在過(guò)去的2019年全年,全球酒店業(yè)市場(chǎng)業(yè)績(jī)?cè)鲩L(zhǎng)速度放緩。受供需關(guān)系影響,市場(chǎng)已經(jīng)由前幾年的供慢于求(市場(chǎng)需求增速大于市場(chǎng)供給增速)逐漸演變?yōu)?019年的供快于求(市場(chǎng)供給增速大于市場(chǎng)需求增速),大量涌入的新增供給使每間可售房收入的增速開(kāi)始下滑。雖然中東和南美等地區(qū)市場(chǎng)仍保持了健康的供求關(guān)系,但亞洲,大洋洲和北美洲等地區(qū)的市場(chǎng)供給增速已經(jīng)明顯快于需求增速,導(dǎo)致亞洲和大洋洲每間可售房收入分別出現(xiàn)3.3%和1.7%的同比下降,北美洲僅有0.7%的同比增長(zhǎng)。

中國(guó)

供需關(guān)系

讓我們從中國(guó)市場(chǎng)12個(gè)月滾動(dòng)(Rolling 12 months)的市場(chǎng)供需關(guān)系入手,截至2019年12月,市場(chǎng)供給增速超過(guò)市場(chǎng)需求增速1.1%,導(dǎo)致了入住率的下滑;同時(shí)中國(guó)經(jīng)濟(jì)增速放緩及中美貿(mào)易戰(zhàn)的不確定性也影響了業(yè)內(nèi)對(duì)于酒店房?jī)r(jià)的信心。因此,2019年全年中國(guó)內(nèi)地酒店業(yè)市場(chǎng)業(yè)績(jī)出現(xiàn)了3.4%的同比下降。

整體業(yè)績(jī)

新年新氣象,當(dāng)酒店經(jīng)營(yíng)者準(zhǔn)備全力以赴,把握2020年的新機(jī)遇時(shí),從2019年底開(kāi)始顯現(xiàn),并在2020年1月突然爆發(fā)的新型冠狀病毒疫情給中國(guó)帶來(lái)了嚴(yán)峻挑戰(zhàn),對(duì)旅游和酒店業(yè)產(chǎn)生了史無(wú)前例的影響。在2020年1月14日,中國(guó)內(nèi)地市場(chǎng)酒店入住率仍在70%的高位,而在之后的短短兩周后,就跌落至個(gè)位數(shù)——只有8%。在隨后的22天,市場(chǎng)入住率一直在保持在極低的水位——低于10%。隨著疫情慢慢開(kāi)始得到控制,入住率在3月初稍有復(fù)蘇,回升到達(dá)到14%。

酒店級(jí)別

不同級(jí)別的酒店表現(xiàn)也不盡相同,在2020年1月,高端及以上級(jí)別酒店的市場(chǎng)業(yè)績(jī)明顯優(yōu)于中檔和經(jīng)濟(jì)型酒店;但到了2月,據(jù)數(shù)據(jù)顯示,反而是中檔經(jīng)濟(jì)型酒店的表現(xiàn)稍好。但是根據(jù)我們的調(diào)查,近40%的酒店在2月處于臨時(shí)關(guān)閉運(yùn)營(yíng)的狀態(tài),其中56%是中檔和經(jīng)濟(jì)型酒店。

主要市場(chǎng)

顯然,入住率的跳水是導(dǎo)致酒店業(yè)每間可售房收入下降的主要原因。但同時(shí)我們也看到香港、澳門(mén)、廣州和三亞等市場(chǎng)平均房?jī)r(jià)也同比下降了20%以上。

如果進(jìn)一步聚焦中國(guó)主要市場(chǎng),在2020年1月的最后10天,中國(guó)內(nèi)地大部分市場(chǎng)的每間可售房收入均出現(xiàn)不同程度的下滑,降幅在20% - 35%,澳門(mén)勉強(qiáng)與去年同期持平,三亞是唯一一個(gè)在中國(guó)內(nèi)地范圍內(nèi)業(yè)績(jī)出現(xiàn)明顯增長(zhǎng)的市場(chǎng);到了2月,酒店業(yè)績(jī)情況變得更加糟糕。

在疫情爆發(fā)最為嚴(yán)重的期間,一部分酒店關(guān)店,近80%的酒店關(guān)閉了網(wǎng)上預(yù)訂渠道。隨著多地的新增病例歸零,大多數(shù)酒店在過(guò)去兩周重新恢復(fù)運(yùn)營(yíng)。疫情的影響給酒店經(jīng)營(yíng)者敲響了警鐘,復(fù)蘇戰(zhàn)略需盡早籌劃,改革創(chuàng)新勢(shì)在必行。

當(dāng)然,中國(guó)的震動(dòng)也會(huì)給世界其他地方帶來(lái)影響。作為世界第二大經(jīng)濟(jì)體,在過(guò)去的2019年,中國(guó)已占世界經(jīng)濟(jì)總產(chǎn)出的16.3%。就旅游酒店業(yè)而言,根據(jù)文化和旅游部于3月10日最新發(fā)布的信息,2019年中國(guó)公民出境旅游人數(shù)達(dá)到155億人次*。而根據(jù)有關(guān)部門(mén)的預(yù)測(cè),今年(2020年)春節(jié)期間,原本預(yù)計(jì)有700萬(wàn)人次會(huì)選擇出國(guó)旅游。隨著旅行的驟然終止,在許多依賴中國(guó)旅客的市場(chǎng),酒店業(yè)表現(xiàn)都出現(xiàn)了急轉(zhuǎn)直下的變化,一些亞洲市場(chǎng)尤其明顯。

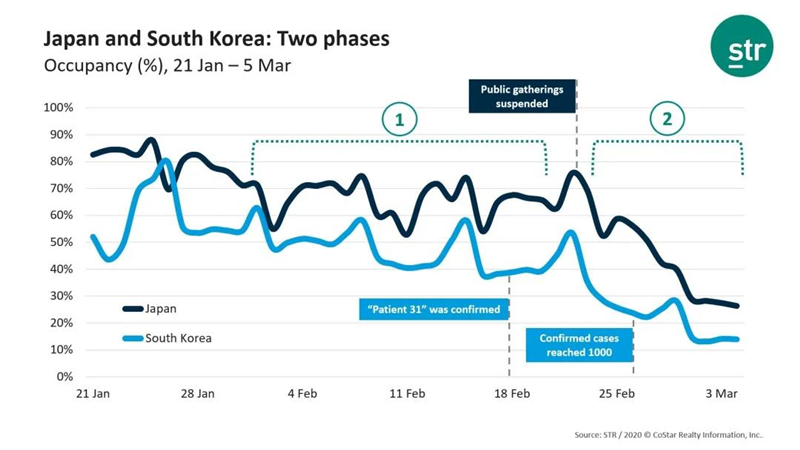

日本和韓國(guó)

日本和韓國(guó)市場(chǎng)在這兩個(gè)月的表現(xiàn)及趨勢(shì)極為相似,可以簡(jiǎn)單概括為兩個(gè)階段:在中國(guó)春節(jié)期間,也是疫情剛剛升級(jí)前后,仍然有許多中國(guó)游客涌入日韓市場(chǎng);而在春節(jié)結(jié)束后,兩個(gè)市場(chǎng)的入住率就已經(jīng)出現(xiàn)下降的趨勢(shì)。而從2月中旬開(kāi)始,隨著日本政府呼吁人們開(kāi)始在家工作且禁止公共聚會(huì)后,酒店入住率出現(xiàn)明顯下降。旁邊的韓國(guó)隨著確診人數(shù)井噴式增加,酒店的入住率急劇下降,近期入住率凈值已不足15%,與中國(guó)內(nèi)地酒店市場(chǎng)面臨相同的現(xiàn)狀。

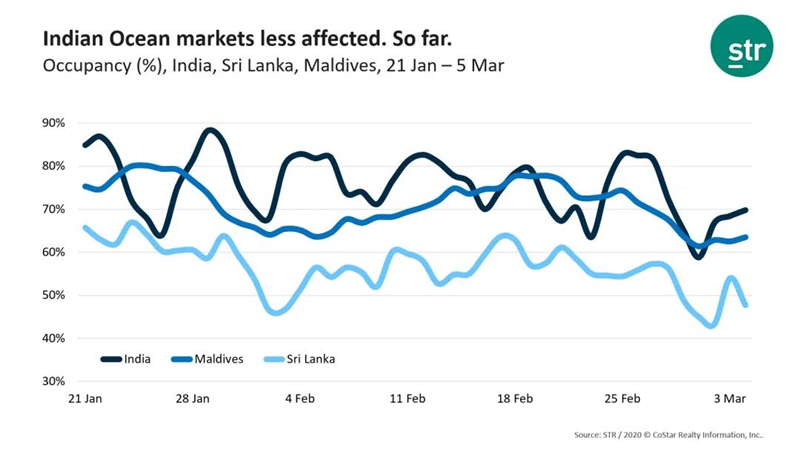

印度洋主要市場(chǎng)

截至目前,印度洋市場(chǎng)受新型冠狀病毒影響較小,入住率整體保持在70%上下,但進(jìn)入2月后,這些市場(chǎng)的入住率還是出現(xiàn)了一些震蕩。同時(shí),隨著近期意大利等地區(qū)的確診病例突增,我們需要進(jìn)一步觀測(cè)其對(duì)印度洋市場(chǎng)的影響。

東南亞主要市場(chǎng)

2019年全年,新加坡市場(chǎng)以85%的入住率和198美元的平均房?jī)r(jià)遙遙領(lǐng)先于緬甸、越南和柬埔寨市場(chǎng)的同期表現(xiàn)。然而,新型冠狀病毒疫情的爆發(fā)對(duì)新加坡酒店的影響明顯更為嚴(yán)重,該市場(chǎng)酒店入住率短期內(nèi)驟減至25%;緬甸、越南和柬埔寨市場(chǎng)的入住率也受到了影響,但仍然保持在30% - 40%之間。