2020ДкіхөДТ»Ҳц(chЁЈng)Н»ИзЖдҒнөДТЯЗйЈ¬ҪoХыӮҖ(gЁЁ)ҫЖөкРРҳI(yЁЁ)Һ§ҒнБЛЗ°ЛщОҙУРөДҙт“фЈ¬ө«Н¬•r(shЁӘ)Ј¬Я@Т»ДкТІКЗЙоЫЪМШ…^(qЁұ)іЙБўөДөЪ40ЦЬДкЎЈФЪәуТЯЗй•r(shЁӘ)ЖЪөДҪӣ(jЁ©ng)қъ(jЁ¬)ЦШҶўЦ®В·ЙПЈ¬»ӣёЫ°Дҙуһі…^(qЁұ)»тФSКЗОҙҒнЦШТӘөДТ»ХҫЎЈФЪҙЛЖЪйgЈ¬ҙуһі…^(qЁұ)ғИ(nЁЁi)ҫЖө깩Ри¬F(xiЁӨn) оКЗФхҳУөДЈҝәуТЯЗй•r(shЁӘ)ҙъПВЈ¬ОҙҒнКРҲц(chЁЈng)Н¶ЩYЪ…„Э(shЁ¬)ТФј°®a(chЁЈn)Ж·Ъ…„Э(shЁ¬)УЦҢўИзәОЈҝұҫЖЪОТӮғҢўҪY(jiЁҰ)әППакP(guЁЎn)КРҲц(chЁЈng)”ө(shЁҙ)“ю(jЁҙ)Ј¬ҢҰ(duЁ¬)»ӣёЫ°Дҙуһі…^(qЁұ)өДҫЖөкКРҲц(chЁЈng)ЯM(jЁ¬n)РРЙо¶ИҪвЧxЎЈ

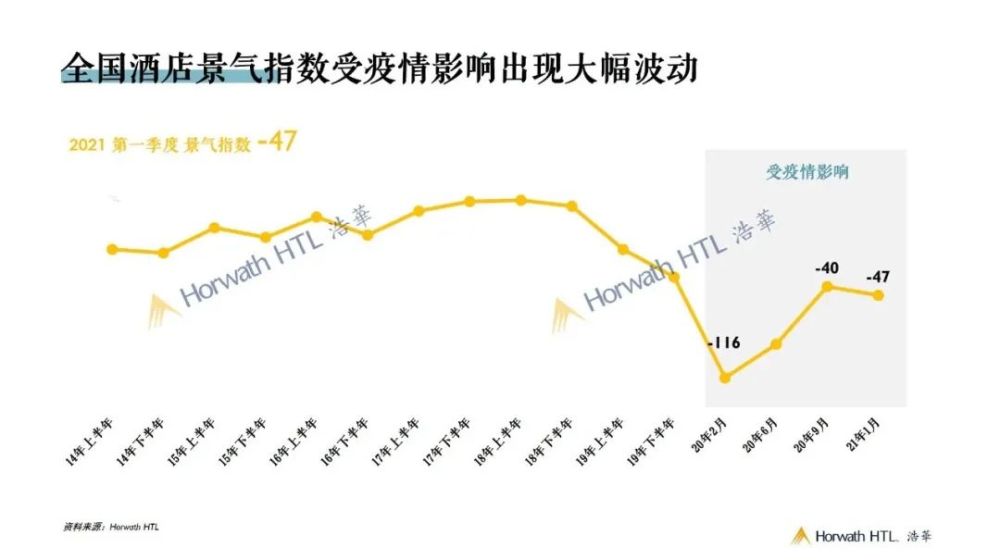

И«Үш(guЁ®)ҫЖөкКРҲц(chЁЈng)ҫ°ҡвЦё”ө(shЁҙ)лSТЯЗйЖҪ·Җ(wЁ§n)ЦрІҪ»ШЕҜ

ФЪТЯЗй°l(fЁЎ)ЙъЦ®іхЈ¬И«Үш(guЁ®)ҫЖөкҫ°ҡвЦё”ө(shЁҙ)Т»¶ИөшВдөҪҡvК·ұщьc(diЁЈn)ЎЈө«лSЦшТЯЗйөДЦрІҪ»ЦҸН(fЁҙ)Ј¬Цё”ө(shЁҙ)й_Кј»ШЕҜЈ¬УЦТтҪсДкДкіх¶аөШьc(diЁЈn) оТЯЗйөД·ҙҸН(fЁҙ)ФЪөЪТ»јҫ¶ИУРЛщ»ШВдЎЈДҝЗ°Ј¬И«Үш(guЁ®)ҫЖөкҫ°ҡвЦё”ө(shЁҙ)ИФлSТЯЗйөД°l(fЁЎ)Х№Жр·ьУРЛщІЁ„У(dЁ°ng)ЎЈ

ЎшҫЖөкҫ°ҡвЦё”ө(shЁҙ)лSТЯЗйөД°l(fЁЎ)Х№Жр·ьУРЛщІЁ„У(dЁ°ng)

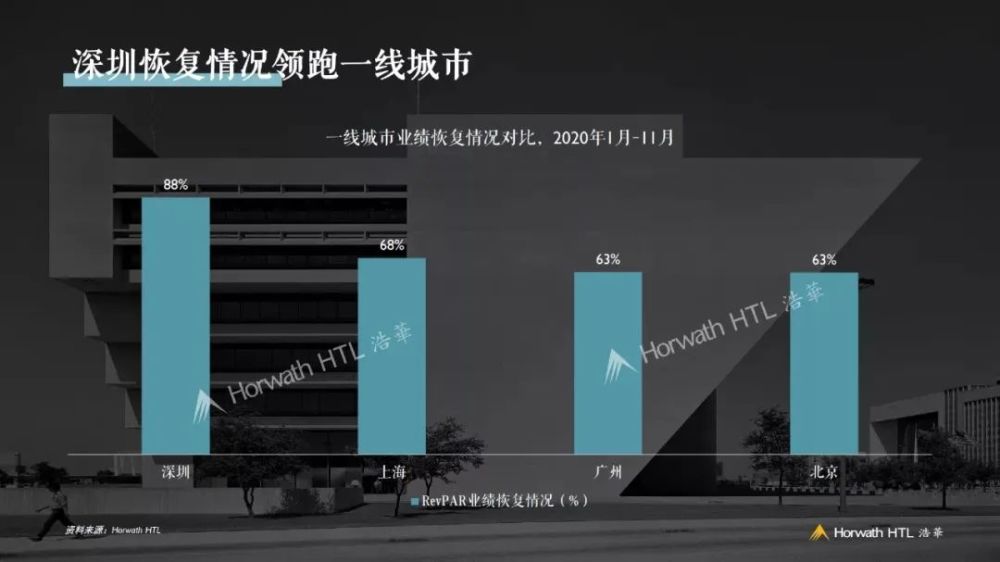

ҸДИэҙуіЗКРИәөДҳI(yЁЁ)ҝғ(jЁ©)ҢҚ(shЁӘ)лH»ЦҸН(fЁҙ)ЗйӣrҝҙЈ¬ҫ©ҪтјҪКЬөҪТЯЗй·ҙҸН(fЁҙ)өДУ°н‘Ј¬»ЦҸН(fЁҙ)ЗйӣrЧоІ»ҳ·У^Ј¬¶шйL(zhЁЈng)ИэҪЗәНЦйИэҪЗөДҳI(yЁЁ)ҝғ(jЁ©)Н¬ұИ»ЦҸН(fЁҙ)70%ЧуУТЎЈйL(zhЁЈng)ИэҪЗөШ…^(qЁұ)ТАНРЭ^һйШSё»өДВГУОЩYФҙј°®a(chЁЈn)Ж·Ј¬Оьј{БЛәЬ¶аәЈНвПыЩM(fЁЁi)»ШБчЈ¬ТтҙЛ»ЦҸН(fЁҙ)ЗйӣrВФәГУЪЦйИэҪЗөШ…^(qЁұ)ЎЈ

ИфҶОҸДТ»ҫҖіЗКРөДҪЗ¶ИҪвЧxЈ¬ЙоЫЪ»ЦҸН(fЁҙ)ЗйӣrЧоһйПІИЛЎЈ2020ДкКЗЙоЫЪМШ…^(qЁұ)іЙБў40ЦЬДкЈ¬ФЪёчн—(xiЁӨng)»о„У(dЁ°ng)ТФј°®a(chЁЈn)ҳI(yЁЁ)ХРЙМТэоI(lЁ«ng)Ц®ПВЈ¬ЙоЫЪҫЖөкёчн—(xiЁӨng)ЦёҳЛ(biЁЎo)ҝмЛЩ»ШЙэЎЈҢЩУЪҮш(guЁ®)лHЙМЩQ(mЁӨo)РНіЗКРөДЙПәЈәНҸVЦЭЈ¬Тт?yЁӨn)йәЈНвҮ?guЁ®)јТТЯЗйВыСУЈ¬ғЙӮҖ(gЁЁ)іЗКРөДҳI(yЁЁ)ҝғ(jЁ©)ҸН(fЁҙ)МKТІКЬөҪБЛТ»¶ЁөДШ“(fЁҙ)ГжУ°н‘ЎЈКЧ¶јұұҫ©ТтКЬЦЖУЪҮА(yЁўn)ёсөД·АТЯХюІЯЈ¬ҸН(fЁҙ)МKЗйӣrПаЭ^Ц®ПВёьһйҫҸВэЎЈ

ЎшЙоЫЪҫЖөкКРҲц(chЁЈng)ҳI(yЁЁ)ҝғ(jЁ©)»ЦҸН(fЁҙ)іМ¶ИоI(lЁ«ng)ЕЬТ»ҫҖіЗКР

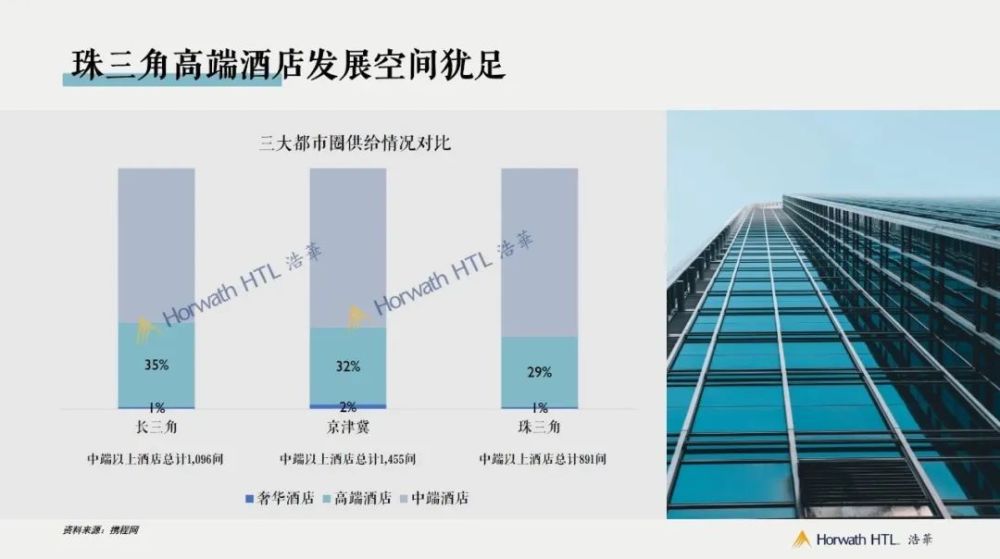

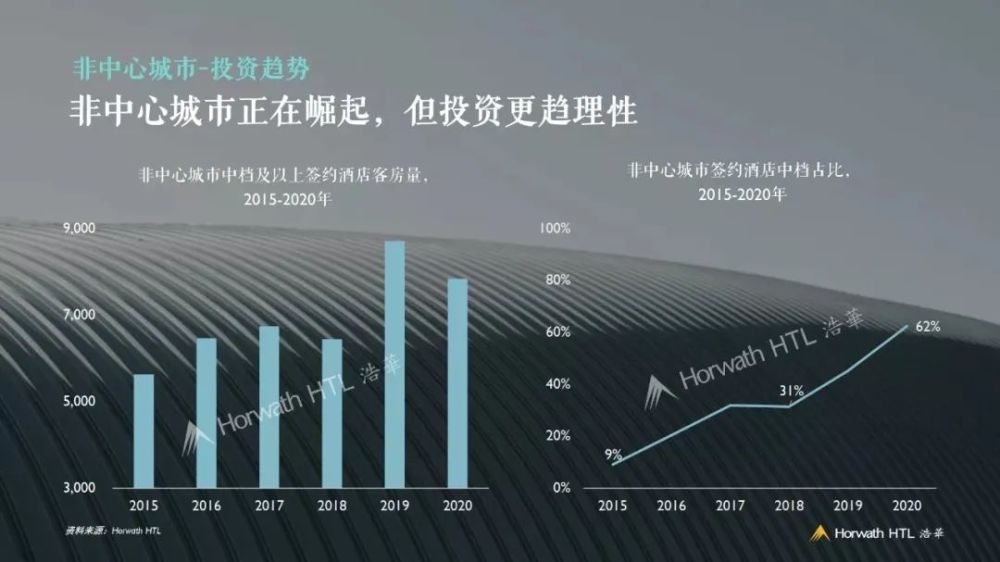

һі…^(qЁұ)ҫЖөкКРҲц(chЁЈng)ҢўУӯ№©ҪoёЯ·е

ҢҰ(duЁ¬)УЪҙуһі…^(qЁұ)ҫЖөкКРҲц(chЁЈng)өД№©Ҫo оӣrЈ¬ЦйИэҪЗөШ…^(qЁұ)лmИ»ФЪ№©ҪoҝӮБҝЙПМҺУЪД©О»Ј¬ө«ТтЖдөШУтГж·eПаҢҰ(duЁ¬)Э^РЎЈ¬ЛщТФөШ…^(qЁұ)ЖҪҫщҫЖөкГЬ¶И·ҙ¶шПаҢҰ(duЁ¬)Э^ёЯЎЈҸДҫЖө깩ҪoөДҢУјү(jЁӘ)·ЦІјҒнҝҙЈ¬ЦйИэҪЗёЯ¶Лј°ТФЙПҫЖөкЈ¬ПаЭ^УЪҫ©ҪтјҪәНйL(zhЁЈng)ИэҪЗөШ…^(qЁұ)ХјұИЧоөНЎЈ

ЎшЦйИэҪЗёЯ¶ЛҫЖөк°l(fЁЎ)Х№ҝХйgідЧг

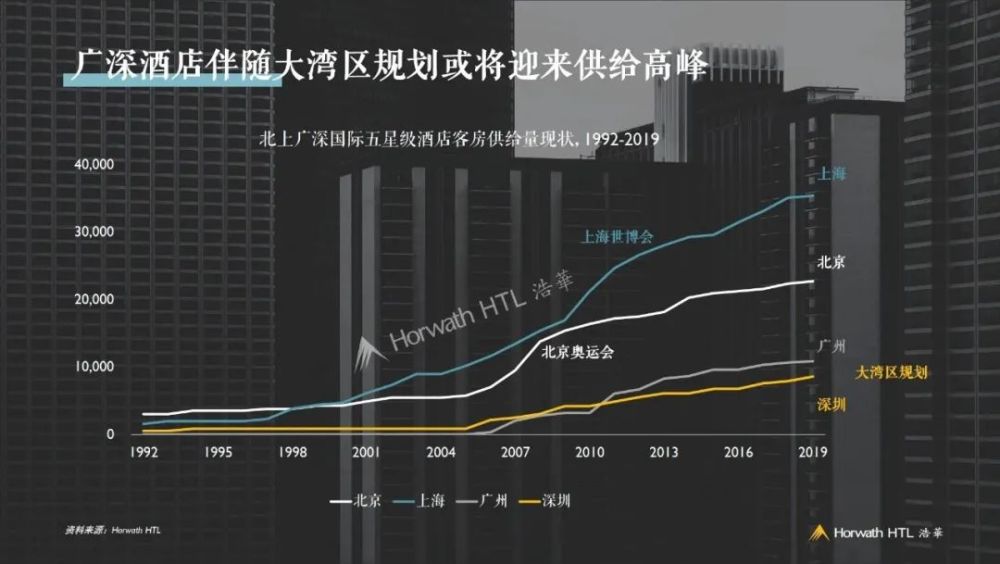

ө«РиТӘГчҙ_өДКЗЈ¬ҫ©ҪтјҪҮш(guЁ®)ЖуСлЖуХюё®ҷC(jЁ©)ҳӢ(gЁ°u)ұҠ¶аЈ¬Ң§(dЁЈo)ЦВФ“өШ…^(qЁұ)ҫЖөкН¶ЩYЙПөД·ЗКРҲц(chЁЈng)»ҜН¶ЩYТтЛШЭ^¶аЈ¬¶шйL(zhЁЈng)ИэҪЗөШ…^(qЁұ)ПІәГЧ·ЗуёЯЖ·Щ|(zhЁ¬)®a(chЁЈn)Ж·Ј¬ТтҙЛЯ@ғЙөШөДёЯҷnј°ТФЙПҫЖөкөДН¶ЩYҹбЗйПаҢҰ(duЁ¬)ёЯқqЎЈЦйИэҪЗГс I(yЁӘng)Ҫӣ(jЁ©ng)қъ(jЁ¬)°l(fЁЎ)Я_(dЁў)Ј¬КРҲц(chЁЈng)»ҜіМ¶ИёЯЈ¬ФЪҫЖөкөДН¶ЩYЙПТІёьһй„Х(wЁҙ)ҢҚ(shЁӘ)АнРФЎЈ

ҫЖөкөДН¶ЩYЗйӣrТІЕc®”(dЁЎng)?shЁҙ)ШҫЖөкКРҲ?chЁЈng)өД°l(fЁЎ)Х№ҡvК·әНЛщМҺлA¶ОУРкP(guЁЎn)ЎЈҸДұұЙПҸVЙоЛДӮҖ(gЁЁ)іЗКРөДҫЖөк°l(fЁЎ)Х№ҡvК·ҒнҝҙЈ¬ұұҫ©әНЙПәЈөД°l(fЁЎ)Х№ЖрІҪ¶јГчп@ФзУЪҸVЎўЙоғЙөШЎЈұұҫ©ёЯҷnҫЖөкөД№©ҪoёЯ·еҒнЧФУЪ2008ДкөДҠWЯ\(yЁҙn)•ю(huЁ¬)Ј¬¶шЙПәЈ„tҒнЧФУЪ2010ДкөДКАІ©•ю(huЁ¬)ЎЈ

ЎшҸVЎўЙоғЙөШҫЖөкКРҲц(chЁЈng)ОҙҒн»тУӯ№©ҪoёЯ·е

¶шҸVЦЭәНЙоЫЪөД№©ҪoБҝТ»ЦұПаҢҰ(duЁ¬)ЖҪҫҸЎЈФЪ2019Дк»ӣёЫ°Дҙуһі…^(qЁұ)ТҺ(guЁ©)„қХэКҪіцЕ_(tЁўi)З°әуЈ¬ҫЖөкәһјsБҝй_Кјҙу·щФцйL(zhЁЈng)ЎЈҝЙТФкP(guЁЎn)ЧўөДКЗЈ¬ҙуһі…^(qЁұ)өДТҺ(guЁ©)„қҢҰ(duЁ¬)УЪҸVЦЭәНЙоЫЪКЗТ»ӮҖ(gЁЁ)ЦШТӘөДЖхҷC(jЁ©)Ј¬ХыӮҖ(gЁЁ)КРҲц(chЁЈng)ФЪОҙҒн3ЦБ5ДкәЬУРҝЙДЬУӯҒнТ»ӮҖ(gЁЁ)іЦАm(xЁҙ)РФөД№©ҪoёЯ·еЎЈН¬•r(shЁӘ)РиТӘЧўТвөДКЗЈ¬№©ҪoёЯ·еҺ§ҒнөДҝЙДЬКЗТ»¶О•r(shЁӘ)йgғИ(nЁЁi)ҳI(yЁЁ)ҝғ(jЁ©)ЙПөДПаҢҰ(duЁ¬)өНГФЈ¬Я@ӮҖ(gЁЁ)¬F(xiЁӨn)ПуТІН¬ҳУіц¬F(xiЁӨn)ФЪұұҫ©әНЙПәЈөД№©ҪoёЯ·е•r(shЁӘ)ЖЪЎЈҢҰ(duЁ¬)ұИҸVЎўЙоғЙөШЈ¬ЙоЫЪөД№©ҪoёЯ·е•ю(huЁ¬)ҒнөДёьФзТ»Р©ЎЈ

ҸДХыӮҖ(gЁЁ)ҙуһі…^(qЁұ)ғИ(nЁЁi)ІҝөД№©ҪoЗйӣrҒнҝҙЈ¬КРҲц(chЁЈng)ЦРөДёЯ¶ЛҫЖө깩ҪoБҝіК¬F(xiЁӨn)іцГчп@өДМЭк (duЁ¬)?wЁЁi)B(tЁӨi)„Э(shЁ¬)ЎЈҸVЎўЙоғЙөШКЗөЪТ»МЭк (duЁ¬)Ј¬–|ЭёЎў»ЭЦЭЎўЦйәЈЎў·рЙҪ„t‘{Ҫиҙуһі…^(qЁұ)ЦРРДіЗКРөДЭ—ЙдР§‘Ә(yЁ©ng)Ј¬іЙһйөЪ¶юМЭк (duЁ¬)ЎЈЖдЦРЈ¬–|ЭёәН·рЙҪ„tЦчТӘТАНР®a(chЁЈn)ҳI(yЁЁ)ЮD(zhuЁЈn)ТЖҺ§ҒнөДЙМ„Х(wЁҙ)РиЗ󣬶ш»ЭЦЭәНЦйәЈФЪВГУОРЭйe·ҪГжХ№¬F(xiЁӨn)іцёьҸҠ(qiЁўng)өД°l(fЁЎ)Х№„У(dЁ°ng)БҰЎЈ¶шҙуһі…^(qЁұ)өДЖдЛыіЗКР„t°l(fЁЎ)Х№ПаҢҰ(duЁ¬)ҫҸВэЎЈ

ҸVЎўЙоғЙөШУҜАыЛ®ЖҪО»ҫУКРҲц(chЁЈng)З°БР

ҙуһі…^(qЁұ)ғИ(nЁЁi)ІҝҫЖөкКРҲц(chЁЈng)өДМЭјү(jЁӘ)Р§‘Ә(yЁ©ng)ТІ·ҙ‘Ә(yЁ©ng)ФЪҫЖөкөДҳI(yЁЁ)ҝғ(jЁ©)ЙПЎЈЧоҪьҺЧДкЈ¬ҸVЎўЙоғЙөШөДіцЧвВК¶јФЪ70%ТФЙПЈ¬ЙоЫЪөДёЯ¶ЛҫЖөкЖҪҫщ·ҝ?jЁ©)r(jiЁӨ)ТІН»ЖЖБЛ1000ФӘИЛГсҺЕЎЈ¶шЖдЛыіЗКРөДҫЖөкҳI(yЁЁ)ҝғ(jЁ©)ұн¬F(xiЁӨn)әНЧЎЛЮВКіК¬F(xiЁӨn)өНГФЈ¬»тКЗ·ҝ?jЁ©)r(jiЁӨ)ФцйL(zhЁЈng)іРүәЈ¬ЕcЦРРДіЗКРПаұИИФУРЭ^ҙуІоҫаЎЈ

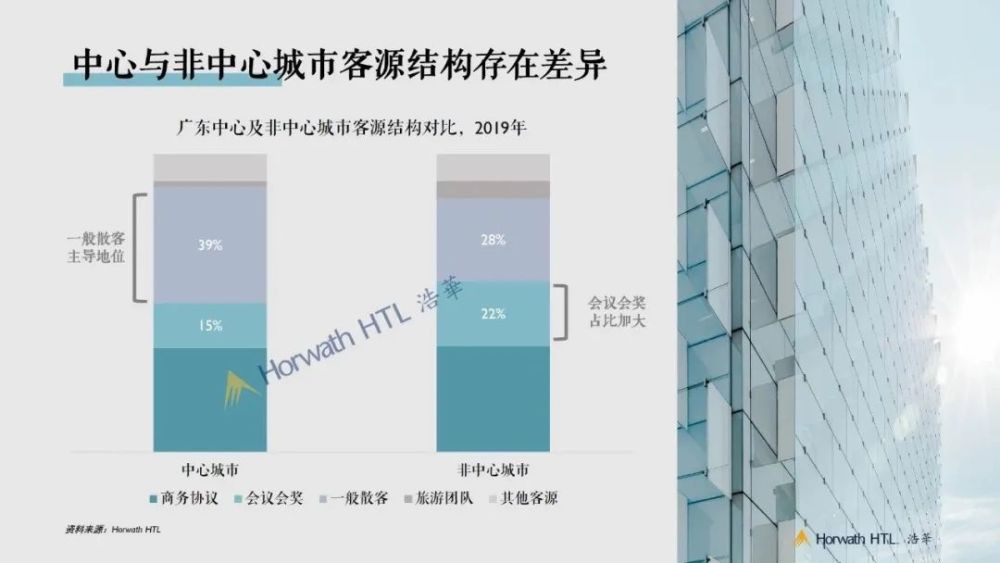

ҢҰ(duЁ¬)ұИЦРРДЕc·ЗЦРРДіЗКРөДҝНФҙҪY(jiЁҰ)ҳӢ(gЁ°u)Ј¬ҸVЦЭәНЙоЫЪЧчһйіЙКмөДҫЖөкКРҲц(chЁЈng)Ј¬ЙўҝНКРҲц(chЁЈng)іЦАm(xЁҙ)ЧЯҸҠ(qiЁўng)Ј¬һй·ҝ?jЁ©)r(jiЁӨ)МбЙэөм¶ЁБЛёьәГөД»щөA(chЁі)ЎЈФЪ·ЗЦРРДіЗКРөДҝНФҙҪY(jiЁҰ)ҳӢ(gЁ°u)ЦРЈ¬•ю(huЁ¬)ЧhРиЗуХјұИГчп@МбЙэЎЈ¶шЯ@ұіәуөДЦчТӘФӯТтКЗЈ¬·ЗЦРРДіЗКРёЯ¶ЛҫЖөкИФГчп@МҺУЪРиЗуІ»п–әНөД о‘B(tЁӨi)Ј¬ТтҙЛЦ»ДЬТФёЯРФғr(jiЁӨ)ұИөДҫЖөк®a(chЁЈn)Ж·әНҪӣ(jЁ©ng) I(yЁӘng)ІЯВФОьТэПа®”(dЁЎng)”ө(shЁҙ)БҝөД•ю(huЁ¬)ЧhҲF(tuЁўn)к (duЁ¬)ЎЈИұ·ҰУРБҰөДЙўҝНЦ§“ОЈ¬ТІКЗ·ЗЦРРДіЗКРлyТФҢҚ(shЁӘ)¬F(xiЁӨn)·ҝ?jЁ©)r(jiЁӨ)МбЙэөДЦчТӘФӯТтЎЈ

Ўш·ЗЦРРДіЗКРёЯ¶ЛҫЖөкГчп@МҺУЪРиЗуІ»п–әН о‘B(tЁӨi)

ҸДҪӣ(jЁ©ng) I(yЁӘng)Г«АыВКәНҪӣ(jЁ©ng) I(yЁӘng)Г«АыҪ^ҢҰ(duЁ¬)ЦөҒнҝҙЈ¬ЙоЫЪКЗДҝЗ°ЧоЩҚеXөДКРҲц(chЁЈng)Ј¬ҸVЦЭҫoлSЖдә󣬻щұҫЕcЙПәЈіЦЖҪЎЈХыуwҒнҝҙЈ¬ҸVЎўЙоғЙөШөДҫЖөкФЪУҜАыДЬБҰФЪИ«Үш(guЁ®)КРҲц(chЁЈng)ЦР¶јКЗЩ®Щ®ХЯЎЈЯ@ұіәуөДФӯТтЦчТӘУРИэьc(diЁЈn)ЎЈ

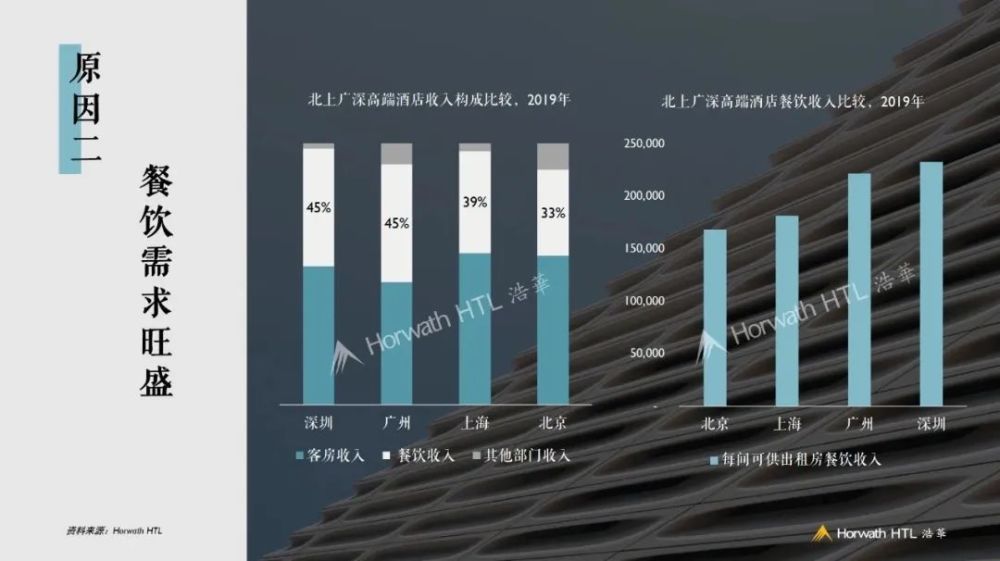

КЧПИҸДКХИл¶ЛҒнҝҙЈ¬ҫЖөкөДКХИлЦчТӘКЗҝН·ҝәНІНпӢЎЈФЪҝН·ҝКХТжЙПЈ¬ЙоЫЪлmИ»ФЪ2019ДкөДҝН·ҝКХТжЙПУРЛщПВ»¬Ј¬ө«КЗЕcЖдЛыТ»ҫҖіЗКРПаұИЈ¬ИФО»ҫУКЧО»ЎЈ¶шҸVЦЭлmИ»ФЪҝН·ҝКХТжЙПО»БРЛДҙуіЗКРД©О»Ј¬ө«…sКЗЛДХЯЦРҪьДкҒнҝН·ҝКХТжФцйL(zhЁЈng)Чоп@ЦшөДіЗКРЎЈ

ЎшЙоЫЪөШ…^(qЁұ)ҝН·ҝКХТжО»БРТ»ҫҖіЗКРЦ®КЧ

ЖдҙОЈ¬ЙоЫЪәНҸVЦЭөДІНпӢКХИлХјұИГчп@ёЯУЪұұҫ©әНЙПәЈЎЈІНпӢНъКўөДРиЗуТІАӯёЯБЛҫЖөкөДХыуwКХИлЛ®ЖҪЎЈ

ЎшҸVЎўЙоғЙөШІНпӢКХИлғһ(yЁӯu)„Э(shЁ¬)Гчп@

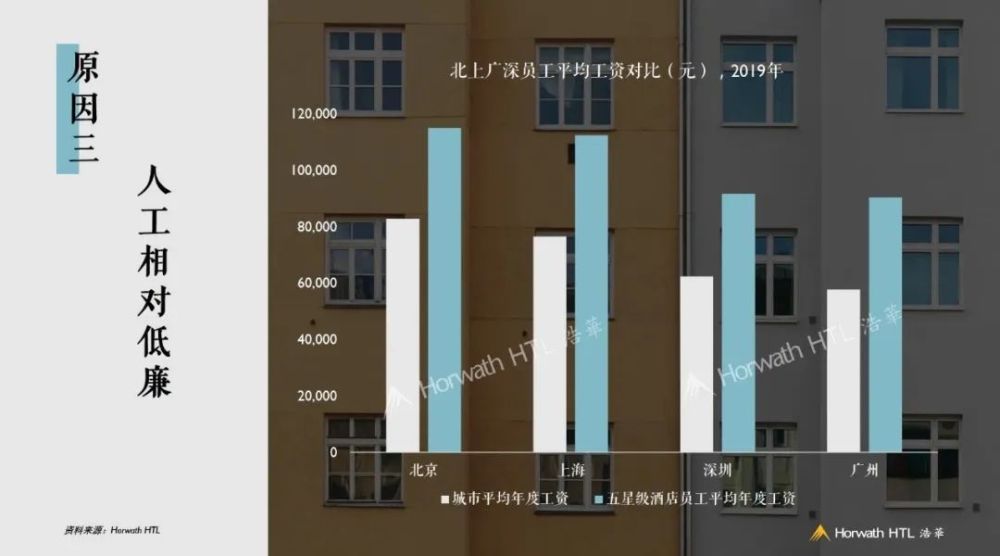

ЧоәуЈ¬ҸДіЙұҫ¶ЛҒнҝҙЈ¬ҸVЦЭәНЙоЫЪөДИЛ№ӨіЙұҫТІПаҢҰ(duЁ¬)өНБ®ЎЈПаұИЦ®ПВЈ¬ұұҫ©әНЙПәЈғЙөШөДҫЖөкҶT№Ө№ӨЩYХыуwёЯУЪҸVЎўЙоөШ…^(qЁұ)ҙујs25%ЧуУТЎЈТтҙЛЈ¬ҢҰ(duЁ¬)УЪҫЖөкҪӣ(jЁ©ng) I(yЁӘng)¶шСФЈ¬ҸVЎўЙоғЙөШФЪУГ№ӨіЙұҫ·ҪГжҫЯӮдЭ^ҙуөДғһ(yЁӯu)„Э(shЁ¬)ЎЈ

ЎшҸVЎўЙоғЙөШИЛ№ӨіЙұҫПаҢҰ(duЁ¬)өНБ®

»щУЪТФЙПөД”ө(shЁҙ)“ю(jЁҙ)ҝЙТФҝҙіцЈ¬ҸVЎўЙоІ»ғHФЪКХИл¶Лұн¬F(xiЁӨn)ёьһйҸҠ(qiЁўng)„ЕЈ¬ФЪіЙұҫ¶ЛҙжФЪИЛ№Өғһ(yЁӯu)„Э(shЁ¬)Ј¬ТтҙЛДЬүт?qЁұ)Қ¬F(xiЁӨn)ёьәГөДУҜАыЛ®ЖҪЎЈ

һі…^(qЁұ)ОҙҒнКРҲц(chЁЈng)Н¶ЩYЪ…„Э(shЁ¬)ТФј°®a(chЁЈn)Ж·Х№Ны

ҸДН¶ЩYҹб¶ИЙПҝҙЈ¬ФЪЯ^ИҘИэДкөДәһјsБҝЦРЈ¬ЕЕГыЗ°ОеО»өД·Ц„eКЗҸV–|ЎўҪӯМKЎўХгҪӯЎўЛДҙЁТФј°ЙПәЈЈ¬¶шҸV–|КЎТСФЪЯ^ИҘИэДкЦРіЦАm(xЁҙ)О»БРИ«Үш(guЁ®)ЦРҷnј°ТФЙПөДЖ·ЕЖҫЖөкәһјsБҝЦ®КЧЎЈ

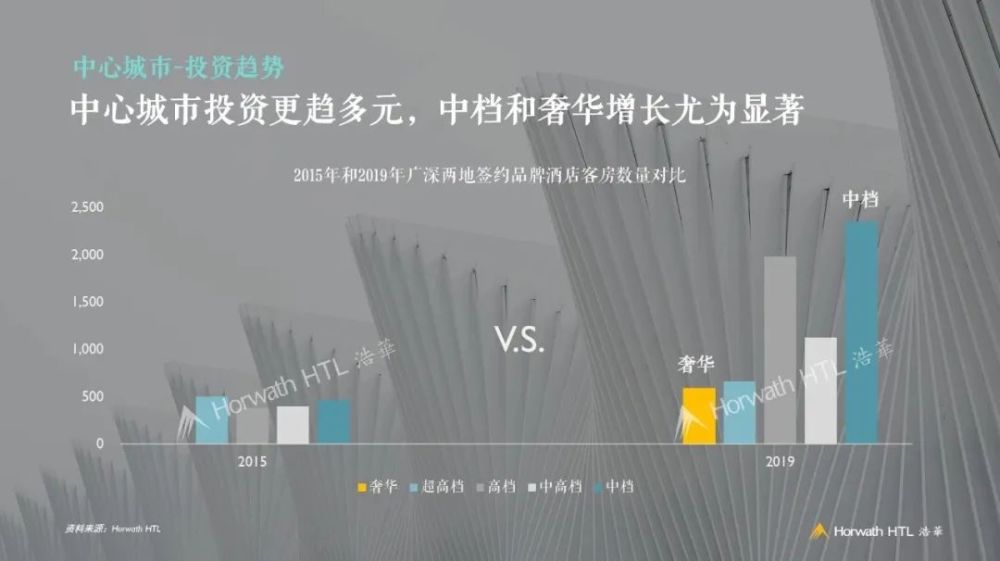

ҸДН¶ЩYөДЪ…„Э(shЁ¬)ЙПҝҙЈ¬ТФҸVЦЭәНЙоЫЪһйҙъұнөДЦРРДіЗКРөДҫЖөкН¶ЩYёьЪ…УЪ¶аФӘ»ҜЈ¬МШ„eКЗЦРҷnәНЙЭИAҫЖөкөДН¶ЩYФцйL(zhЁЈng)ёьһйп@ЦшЎЈЯ@ТІ·ҙУііцЈ¬®”(dЁЎng)ҫЖөкКРҲц(chЁЈng)Уъ°l(fЁЎ)іЙКмөД•r(shЁӘ)әтЈ¬КРҲц(chЁЈng)ЦРөДН¶ЩYХЯөДН¶ЩYДҝөДТІёьјУ¶аҳУ»ҜЎЈТ»Іҝ·ЦН¶ЩYХЯ•ю(huЁ¬)ёьЪ…ПтАнРФЈ¬ҝҙЦШ¬F(xiЁӨn)ҪрБч»ШҲу(bЁӨo)Ј¬ТтҙЛғAПтУЪЦРҷnҫЖөк®a(chЁЈn)Ж·Ј¬¶шТІУРТ»Іҝ·ЦН¶ЩYХЯЈ¬„tёьјУҝҙЦШіЗКР°l(fЁЎ)Х№Һ§ҪoЩY®a(chЁЈn)өДйL(zhЁЈng)ЖЪіЦУРғr(jiЁӨ)ЦөЈ¬ТтҙЛФЪғһ(yЁӯu)Щ|(zhЁ¬)ПЎИұөДөШүKЙП„tғAПтУЪі¬ёЯ¶ЛЙхЦБКЗЙЭИA®a(chЁЈn)Ж·өДй_°l(fЁЎ)ЎЈ

ЎшТФҸVЦЭәНЙоЫЪһйҙъұнөДЦРРДіЗКРН¶ЩYФЪОҙҒнёьЪ…УЪ¶аФӘ»Ҝ

ПсҸVЎўЙоЯ@ҳУөДіЙКмКРҲц(chЁЈng)Ј¬·ҝ?jЁ©)r(jiЁӨ)Л®ЖҪөДЯM(jЁ¬n)Т»ІҪН»ЖЖТІҢўКЗОҙҒнөД°l(fЁЎ)Х№Ъ…„Э(shЁ¬)Ј¬ТтҙЛИзәОНЁЯ^®a(chЁЈn)Ж·тҢ(qЁұ)„У(dЁ°ng)·ҝ?jЁ©)r(jiЁӨ)Фц·щКЗПВТ»лA¶ОөДкP(guЁЎn)жIЎЈҸД®a(chЁЈn)Ж·Ъ…„Э(shЁ¬)ЙПҒнҝҙЈ¬ЧоЦұУ^өДұгКЗКРҲц(chЁЈng)ЦРіц¬F(xiЁӨn)БЛРВТ»ЭҶёЯЙЭҫЖөкөДпL(fЁҘng)іұЈ»ЖдҙОұгКЗ®a(chЁЈn)Ж·өДЙэјү(jЁӘ)“QҙъЈ¬Я@ТІҢўҺ§Ғн·ҝ?jЁ©)r(jiЁӨ)ЙПөДФцйL(zhЁЈng)Ј»ЧоәуКЗғИ(nЁЁi)ИЭЩxДЬЎӘЎӘТЯЗйЦ®ПВЈ¬ФЪҸVЙоКРҲц(chЁЈng)ЦРТІіц¬F(xiЁӨn)БЛіЗКРОў¶ИјЩ»тХЯХ¬¶ИјЩөДЪ…„Э(shЁ¬)Ј¬ұИИзТ»Р©ҫЖөкТІй_КјФЪЙэјү(jЁӘ)ҸҠ(qiЁўng)»ҜҫЖөкөДУHЧУҝН·ҝәН»о„У(dЁ°ng) I(yЁӘng)дNЈ¬ТФёьәГөДУӯәПКРҲц(chЁЈng)ҝНФҙөДЧғ»ҜЎЈ

¶шФЪХэФЪбИЖрЎўәһјsБҝІ»”аЙПқqөД·ЗЦРРДіЗКРЈ¬ЦРҷnҫЖөкөДәһјsБҝХјұИІ»”аЕКЙэЈ¬Я@ТІ·ҙУііцҫЖөкН¶ЩYХЯӮғ?cЁЁ)ЪЯ@ӮҖ(gЁЁ)КРҲц(chЁЈng)өДН¶ЩYТІёьЪ…УЪАнРФЎЈҸД°l(fЁЎ)Х№лA¶ОҒнҝҙЈ¬·ЗЦРРДіЗКРХэМҺУЪіЙйL(zhЁЈng)ЦЬЖЪЎЈ·ЗЦРРДіЗКРөД®a(chЁЈn)Ж·ШSё»¶ИЕcЦРРДіЗКРПаұИИФУРТ»¶ЁөДІоҫаЎЈёЯВ•НыөДҪӣ(jЁ©ng)өдЖ·ЕЖИФҫЯӮдЭ^ҙуөДКРҲц(chЁЈng)°l(fЁЎ)Х№ҝХйgЈ¬¶шҢҰ(duЁ¬)УЪТ»Р©ҫЯӮдРЭйeМШЙ«өДіЗКРКРҲц(chЁЈng)ұИИзЦйәЈЈ¬ёьҫЯМШЙ«өДЙъ»о·ҪКҪЖ·ЕЖТІҢўк‘Аm(xЁҙ)ЯM(jЁ¬n)ИлөҪКРҲц(chЁЈng)Ј¬іК¬F(xiЁӨn)Ҫӣ(jЁ©ng)өдЕcМШЙ«®a(chЁЈn)Ж·ІўЕeөДёсҫЦЎЈ

ЎшҫЖөкҫ°ҡвЦё”ө(shЁҙ)лSТЯЗйөД°l(fЁЎ)Х№Жр·ьУРЛщІЁ„У(dЁ°ng)

ЧоәуЈ¬ҢҰ(duЁ¬)УЪ¶ИјЩКРҲц(chЁЈng)Ј¬ҸДЯ^ИҘОеДкөДәһјsБҝЙПҝҙЈ¬іЗКРәН¶ИјЩҙе»щұҫЪ…Н¬Ј¬й_°l(fЁЎ)іМ¶ИІўс{эRтҢ(qЁұ)ЎЈө«КЗЕcйL(zhЁЈng)ИэҪЗПаұИЈ¬ЦйИэҪЗөД¶ИјЩКРҲц(chЁЈng)й_°l(fЁЎ)ИФИ»ПаҢҰ(duЁ¬)ҫҸВэЈ¬іцЙ«өД¶ИјЩ®a(chЁЈn)Ж·ПаҢҰ(duЁ¬)Э^ЙЩЈ¬ТІӣ]УРРОіЙҸҠ(qiЁўng)ҙуөД¶ИјЩДҝөДөШјҜИәР§‘Ә(yЁ©ng)Ј¬ТтҙЛФЪ¶ИјЩКРҲц(chЁЈng)°l(fЁЎ)Х№·ҪГжИФМҺУЪЖрІҪлA¶О

Ўш¶ИјЩКРҲц(chЁЈng)Н¶ЩYЪ…„Э(shЁ¬)

¶шЯ@·Nқ“БҰКЧПИЦчТӘҒнЧФУЪЈ¬ЦйИэҪЗКРҲц(chЁЈng)өДё»ФЈИЛҝЪұҠ¶аЗТҫЯӮд·ЗіЈҙуөДРЭйeРиЗуқ“БҰЈ»ЖдҙОЈ¬ҙуһі…^(qЁұ)Ҫ»НЁҝЙЯ_(dЁў)РФөДёДЙЖЈ¬К№өГЧФс{ҪьҪјіцУОёьһйұгАыЈ»ЧоәуЈ¬ҙуһі…^(qЁұ)¶ИјЩРЭйeЩYФҙөДШSё»¶ИЈ¬АэИзҳ·Ҳ@ЎўһIәЈЩYФҙЎўңШИӘәНЙӯБЦЩYФҙөИҝЙТФЕаУэ¶ИјЩ®a(chЁЈn)Ж·өД»щөЧЎЈРиЗуРиТӘәГөД®a(chЁЈn)Ж·ҒнХTҢ§(dЁЈo)Ј¬ЦөөГЖЪҙэөДКЗЈ¬ОҙҒнҙуһі…^(qЁұ)КРҲц(chЁЈng)іц¬F(xiЁӨn)өДғһ(yЁӯu)РгШSё»өД¶ИјЩ®a(chЁЈn)Ж·»т?qЁұ)ўЯM(jЁ¬n)Т»ІҪҙМјӨКРҲц(chЁЈng)РиЗуЎЈ